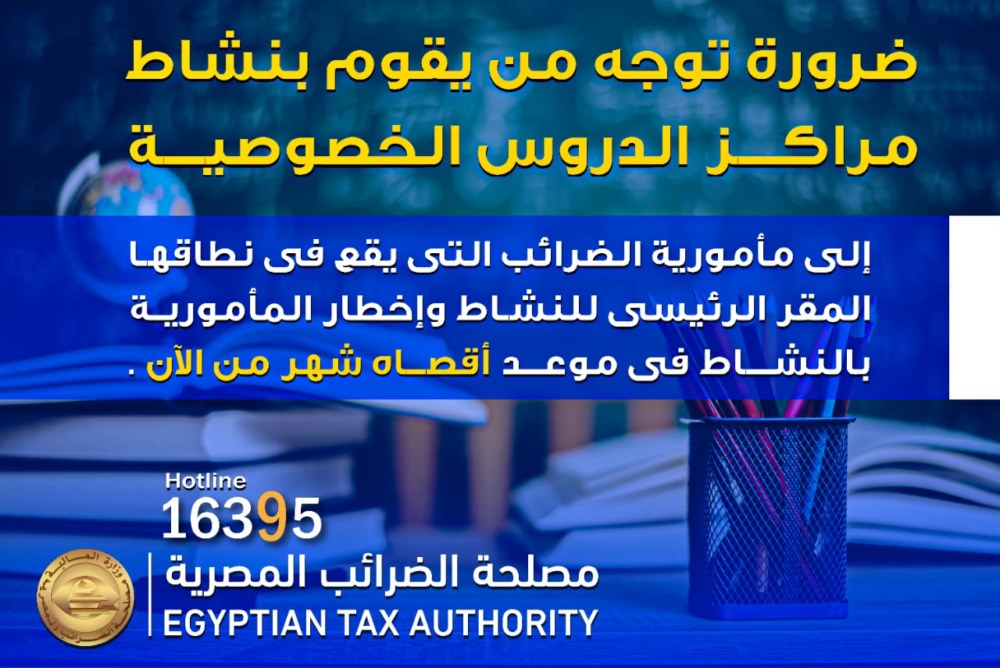

أثار بيان مصلحة ال ضرائب المصرية، الذي يطالب كل من يقوم بنشاط مراكز الدروس الخصوصية -سواء جمعيات أو قاعات أو شقق أو عن طريق التدريس عبر الوسائل الإلكترونية وغيرها سواء مملوكة أو مؤجرة، مراكز رئيسية وفروعها- بضرورة التوجه إلى مأمورية ال ضرائب التي يقع في نطاقها المقر الرئيسي للنشاط وإخطار المأمورية بذلك سواء كان لديه ملف ضريبي أو أن يقوم بفتح ملف ضريبي جديد لهذا النشاط، وذلك في موعده أقصاه شهر من الآن.

تباينت ردود الأفعال بين مؤيدي هذا النهج وبين معارضيه، حيث ارتكن المؤيدون إلي أنه علي مصلحة ال ضرائب أن تبذل قصاري الجهد لتحصيل حق الدولة في أي ايراد يدخل جيوب المواطنين بما يساهم في زيادة الإيرادات العامة للدولة، التي تنعكس علي جانب المصرفات التي تخصصها الدولة لتمويل المشروعات، التي تهدف إلي تحسين حياة المواطنين.

علي الجانب الآخر يقف فريق من المعارضين لهذا النهج الضريبي، مستندين في اعتراضهم علي أن تحصيل ضرائب عن نشاط الدروس الخصوصية يصب في مصلحة المتربحين من هذا النشاط، الذي وصفه القانون بالإجرامي، وأن اصرار وزارة المالية ممثلة في مصلحة ال ضرائب علي تحصيل ضرائب عن هذا النشاط يساهم في إضفاء المشروعية عليه، حتي وإن اعلنت المصلحة عكس ذلك.

حصر المجتمع الضريبي

يأتي هذا النهج الضريبي في إطار حرص وزارة المالية ومصلحة ال ضرائب على دمج الاقتصاد غير الرسمي في الاقتصاد الرسمي، بما يُسهم في حصر المجتمع الضريبي بشكل أكثر دقة، وإرساء دعائم العدالة الضريبية، واستيفاء حقوق الخزانة العامة للدولة، بحسب رضا عبد القادر، رئيس مصلحة ال ضرائب المصرية.

ينظم الإجراء المطلوب أحكام قانون الضريبة على الدخل رقم ٩١ لسنة ٢٠٠٥ وتعديلاته وقانون الإجراءات الضريبية الموحد رقم ٢٠٦ لسنة ٢٠٢٠، وأنه وفقا لهذه الأحكام، يجب أن يسارع كل المخاطبين بالبيان سالف الذكر، بتقديم إخطار يتضمن البيانات الأساسية للممول أو الشركة أو الجمعية وغيرها (عنوان المركز الرئيسي للنشاط أو فروعه، والكيان القانوني، وكذلك الساحات وعدد القاعات وسعة مقاعد كل قاعة، وكذلك أسماء المدرسين والمتعاقدين وبياناتهم واسم الشهرة إن وجد).

تقنين الدروس الخصوصية

ولا يعد إخطار المأمورية، وفقا لـ«رئيس مصلحة الضرائب»، بنشاط الدروس الخصوصية، وفتح ملف ضريبي –قطعا- سندًا قانونيًا لتقنين أوضاع مراكز الدروس الخصوصية، وأنه في حالة عدم توجه من يقوم بنشاط مراكز الدروس الخصوصية إلى مأمورية الضرائب، التي يقع في نطاقها المقر الرئيسي للنشاط وإخطار المأمورية بالنشاط، سوف تقوم المصلحة بتطبيق القانون عليه، علما أن التهرب الضريبي جريمة مخلة بالشرف، وأن نشاط مراكز الدروس الخصوصية، كأي نشاط تجاري أو مهني ينتج عنه ربح، وبالتالي تحصل منه ضريبة.

لا تعطي مصلحة ال ضرائب الشرعية لأي نشاط، بحسب طلعت عبد السلام، مدير عام المكتب الفني لرئيس مصلحة الضرائب، فالمصلحة ليست جهة تقنين أوضاع أي نشاط، لكن الأمر كله أن هذا البيان الصادر عن مصلحة ال ضرائب يأتي في إطار توعية المجتمع الضريبي، التي تتضمن تعريف المواطن بحقوقه وتعريفه بالالتزامات الضريبية، وأنه لا تعارض بين ما يطرحه البيان واتجاه الدولة بشأن محاربة الدروس الخصوصية، إلا أنه خطوة علي طريق تحقيق العدالة الضريبية وتحقيق المزيد من ضبط نشاط الاقتصاد غير الرسمي.

تنظم العلاقة بين مصلحة ال ضرائب والقائمين علي نشاط الدروس الخصوصية، والكلام لـ «مديرعام المكتب الفني»، مرجعية موجودة داخل قانون ضريبة الدخل، وتلك المرجعية تقول إن أي شخص صاحب نشاط أو مهنة يحقق منها إيراد، فهو إيراد خاضع للضريبة، وبالتالي نحاول عمل نوع من التوازن بين الممول الملتزم وغير الملتزم، علما أنه يوجد طرف مصلحة ال ضرائب عدد كبير من الملفات لأصحاب الدروس الخصوصية والمدرسين أصحاب المهن الحرة، وتحصيل ضريبة منهم ليس بالأمر الجديد.

تحقيق العدالة الضريبية

تقوم فلسفة ال ضرائب في مصر، وفقا لـ «سعيد فؤاد، مستشار رئيس مصلحة ال ضرائب العامة»، على تحقيق العدالة الضريبية، ويأتي في هذا الإطار، تحصيل ال ضرائب على مراكز الدروس الخصوصية، حيث تحرص وزارة المالية ومصلحة ال ضرائب علي تطبيق القانون دون فرض أي ضريبة زيادة، ، وأنه من هذا المنطلق، فإن المدرسين ممن يقدمون دروسا خصوصية خاضعون للضريبة طبقاً للقانون لأنه إيراد مهنى.

ويتمحور دور مصلحة ال ضرائب حول إخضاع أي ممول يحقق إيرادا لدفع ضرائب، لكن مسألة تقنين أي عمل أو إعطاء أي جهة رخصة أو موافقة لتقنين أوضاعه هي اختصاص جهات أخري، فيما يقتصر دور ال ضرائب علي تحقيق العدالة الضريبية وليس التقنين، وما دامت مراكز الدروس الخصوصية تزاول نشاطا تجاريا فإنه من الواجب اخضاعها للنظام الضريبي.

الآلية المتبعة للمحاسبة الضريبية

تخضع مراكز الدروس الخصوصية، بحسب مستشار رئيس مصلحة الضرائب، من خلال مزاولة قطاع مكافحة التهرب الضريبي (لغير المتقدمين بالإقرار الضريبي)؛ وتقنين أوضاعها يجعلها بعيدة عن الخضوع للغرامة، وأن مركز الدروس الخصوصية، الذي يُحقق إيرادا مقدرا بـ500 ألف جنيه سنويًا سيدفع 2500 جنيه فقط، وأن مصلحة ال ضرائب سوف تحاسب المؤجر، والمستأجر الذي يحصل على الأرباح المترتبة علي النشاط.

ولن يتوقف الأمر عند اخضاع المؤجر والمستأجر للأماكن المستغلة في أنشطة الدروس الخصوصية، بل سوف يتم أيضا محاسبة المدرس علي الإيراد الذي يتحقق له من العمل في هذا النشاط، سواء كان ذلك في مراكز الدروس الخصوصية أو في المنازل، وذلك في حال استطاعت المصلحة إثبات تربحه من هذه العملية، لذلك فإنه علي مراكز الدروس الخصوصية الإلتزام بالتسجيل للاستفادة من الميزات، التي يوفرها القانون لمن يسجلوا طواعية.

فالأمر كله سعي من قبل المصلحة، بحسب مستشار رئيس المصلحة، لتحصيل حق الدولة، وتنفيذ للفلسفة الضريبية التي تتجسد في أن أي شخص صاحب نشاط أو مهنة يحقق منها إيرادا، فهو إيراد خاضع للضريبة، وبالتالي يتم العمل من قبل مصلحة ال ضرائب لخلق نوع من التوازن بين الممول الملتزم وغير الملتزم.